2026年6月26日上午,应我院管理科学与工程系林贵华教授邀请,西安交通大学陈志平教授做客《上海管理论坛》,作了题为“带有贝叶斯模糊集的可调节分布鲁棒最优控制问题”的学术报告。本次讲座由林贵华教授主持,仲维亚教授、朱希德副教授以及我院博士和硕士研究生共同参与,现场学术氛围浓厚。

陈志平教授,知名优化专家,国家天元数学西北中心副主任,西安交通大学二级教授;长期从事随机规划、强化学习、金融风险度量、保险精算与投资分析等领域的学术研究,代表性论文发表在SIOPT, MOR, MP, EJOR, JBF等顶级期刊;主持国家重点研发计划重点专项、国家自然科学基金项目及横向项目20余项;担任OR Spectrum、Big Data and Information Analytics、西安交通大学学报等期刊编委;现任中国运筹学会常务理事,中国优选法统筹法与经济数学研究会量化金融与保险分会常务理事,中国管理科学与工程学会金融计量与风险管理研究会理事,中国工业与应用学学会竞赛工作委员会委员等。

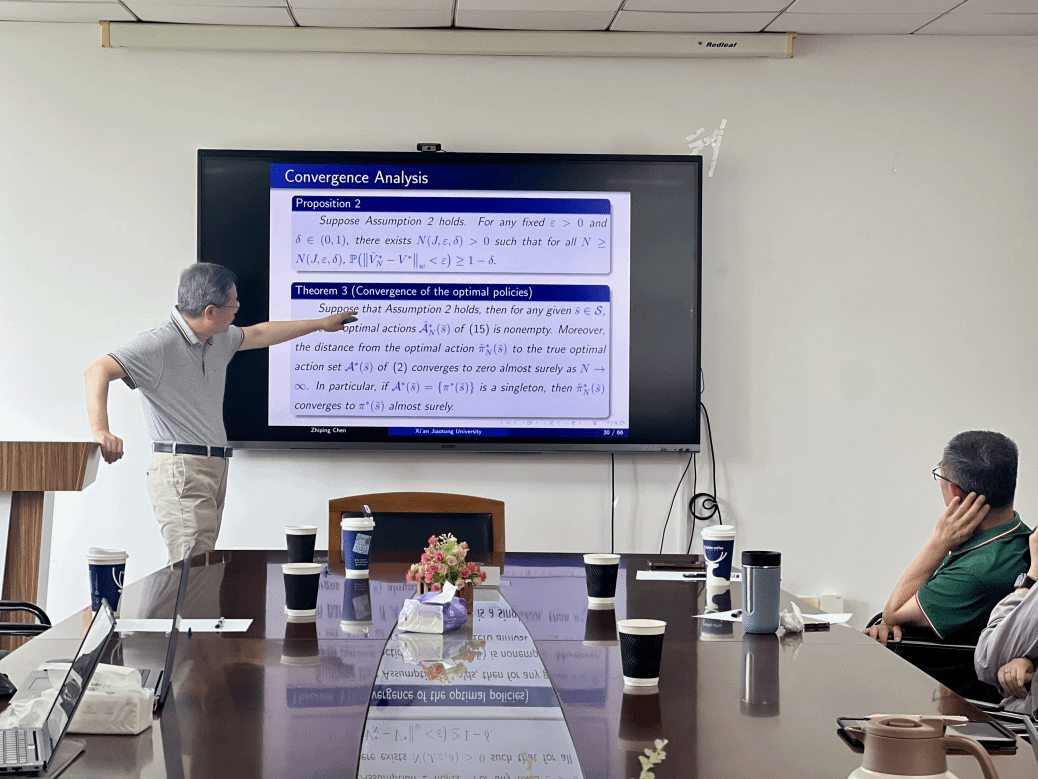

围绕“带有贝叶斯模糊集的可调节分布鲁棒最优控制问题”这一前沿课题,陈志平教授将报告系统地分四个部分展开。首先,陈教授梳理了随机最优控制与分布鲁棒最优控制的理论模型,阐明随机最优控制高度依赖分布精确性,现有分布鲁棒最优控制多基于静态模糊集构建,难以随新观测数据自适应调节。随后,陈教授提出了“阶段式贝叶斯分布鲁棒最优控制”模型以克服上述局限。该模型通过贝叶斯后验更新机制构建模糊集,在保持分布鲁棒性的同时,有效缓解认知不确定性。接着,陈教授对模型的收敛性与稳定性展开严谨理论分析,并设计基于贝尔曼算子的割平面算法实现模型求解。最后,陈教授以无限时域库存管理问题为例,通过数值实验充分证明了该模型在平均性能与风险控制之间取得更优平衡。

在交流环节,陈志平教授同与会师生进行了深入探讨。本次学术讲座为广大青年师生汲取管理科学前沿知识提供了充足的养分,增强了大家探究科学的信念。此次报告会对我院师生的学习和工作是一次有力的帮助,同时也加强了我院的学生交流,营造了良好的对外交流与学习氛围。学术讲座在师生们阵阵热烈的掌声中圆满结束。

管理学院研究生 崔海洋、孙晶晶供稿